Wenn das Finanzsystem nicht vorbereitet ist, werden die Menschen für den Klimawandel dreifach bezahlen

Klimafolgen, nicht versicherte Kosten und scheiternde Banken – die Menschen werden dreifach für die Finanzierung fossiler Energien zahlen. Die politischen Entscheidungsträger verfügen bereits über die notwendigen Instrumente und das Mandat – sie müssen jetzt handeln, um das Finanzsystem auf einen geordneten Übergang vorzubereiten.

Anmerkung: Dieser Text ist die Übersetzung eines in englischer Sprache veröffentlichten Texts. Hier das Original lesen

Die erste Rechnung: Die physischen Folgen der Finanzierung fossiler Energien

Trotz des Pariser Abkommens versagen sowohl die Regierungen weltweit als auch das Finanzsystem dabei, die Finanzierung fossiler Brennstoffe schrittweise abzubauen. Der Klimawandel beschleunigt sich, und die Zerstörung durch Brände, Überschwemmungen, Dürren und Wirbelstürme erreicht Ausmaße, die selbst Wissenschaftler nicht erwartet hatten.

Die Menschen stehen an vorderster Front – ihre Familien, Häuser und Gesundheit sind gefährdet. Doch für die Betroffenen ist diese neue Normalität der Klimazerstörung durch extreme Wetterereignisse erst der Anfang.

Die zweite Rechnung: Die Kosten für unvorbereitete Versicherer

Die Unterversicherung der Klimaschäden kann für die Betroffenen zu einer finanziellen Katastrophe werden. Mit den rasant steigenden Kosten der Klimafolgen erleben immer mehr Haushalte, dass ihre Versicherungsprämien explodieren und der Deckungsumfang ihrer Policen schrumpft.

Ganze Regionen der Welt werden unversicherbar, da Versicherungsunternehmen ihre Deckung präventiv zurückziehen – und Hausbesitzer schutzlos gegenüber zunehmenden Naturkatastrophen und mit entwerteten oder unverkäuflichen Immobilien konfrontiert stehen lassen.

Die ersten Unternehmenspleiten infolge von Klimarisiken haben bereits stattgefunden. Es besteht ein reales Risiko, dass Versicherungsunternehmen die kumulierten Schadensforderungen nicht mehr tragen können – mit der Folge, dass entweder die Versicherungsnehmer selbst zahlen müssen oder die Öffentlichkeit einspringt. Die Kosten würden also auf Verbraucher und Steuerzahler übergehen.

Verflechtung und „systemweite Verstärkung“

Der Versicherungssektor ist nur die Spitze des Eisbergs der klimabedingten Risiken. Die Versicherungsgesellschaften sind eng mit den Banken verbunden und die explodierenden Kosten für Naturkatastrophen drohen vom Versicherungssektor auf den Bankensektor überzuspringen, was die Finanzstabilität gefährdet.

Aber das ist nicht alles. Versicherungsschutz ist eine Voraussetzung für eine widerstandsfähige wirtschaftliche Entwicklung. Wenn Versicherungen nicht mehr verfügbar oder unbezahlbar werden, kann das die wirtschaftliche Aktivität ganzer Regionen lahmlegen, da Banken ihre Kreditvergabe einstellen. Immobilienwerte sinken, Unternehmen verschieben Investitionen und bauen Personal ab, Investoren ziehen sich zurück, und die Märkte geraten in Panik. Diese destruktive Wechselwirkung, die von der Bankenaufsicht als „system-wide amplification effect” (systemweiter Verstärkungseffekt) bezeichnet wird (Finance Watch nennt es ein „Disruptionsrisiko“), kann kann das gesamte Finanzsystem plötzlich massiven Verlusten aussetzen.

Aber das ist nicht alles. Versicherungsschutz ist eine Voraussetzung für eine widerstandsfähige wirtschaftliche Entwicklung. Wenn Versicherungen nicht mehr verfügbar oder unbezahlbar werden, kann das die wirtschaftliche Aktivität ganzer Regionen lahmlegen, da Banken ihre Kreditvergabe einstellen. Immobilienwerte sinken, Unternehmen verschieben Investitionen und bauen Personal ab, Investoren ziehen sich zurück, und die Märkte geraten in Panik. Diese destruktive Wechselwirkung, die von der Bankenaufsicht als „system-wide amplification effect” (systemweiter Verstärkungseffekt) bezeichnet wird (Finance Watch nennt es ein „Disruptionsrisiko)“, das gesamte Finanzsystem plötzlich massiven Verlusten aussetzen.

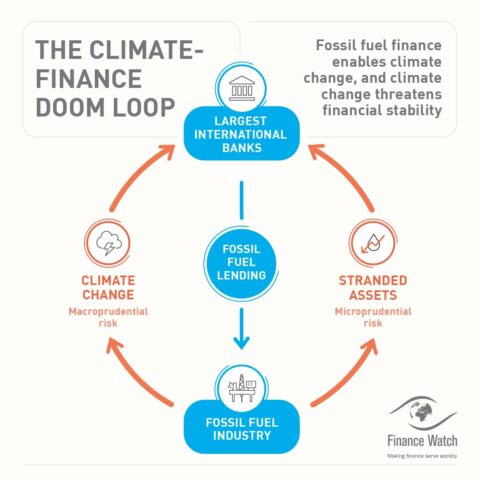

„Fossile Subprimes“ im gesamten Finanzsystem

Banken und Versicherer gehören zu den größten Finanziers der fossilen Brennstoffindustrie – der Hauptursache des heutigen Klimawandels. Durch die Absicherung und Finanzierung fossiler Energieprojekte verstärken sie systemische Klimarisiken im gesamten Finanzsystem. Das führt zu einer gefährlichen Wechselwirkung, die das Finanzsystem destabilisiert.

Währenddessen vollzieht sich ein ungleichmäßiger Übergang zu „Netto-Null“, da die Welt in unterschiedlichem Tempo von kohlenstoffintensiven Aktivitäten abrückt und sich einem neuen Energiemix zuwendet. Die Verflechtung der Finanzinstitute mit der fossilen Brennstoffindustrie setzt sie unweigerlich dem wachsenden

Risiko der Entwertung von Vermögenswerten im Bereich fossile Brennstoffe aus. Während dieses Übergangs könnten unzählige politische, rechtliche, technologische oder marktbedingte Veränderungen eine drastische Neubewertung der Investitionen in fossile Brennstoffe auslösen. Dies könnte eine neue Klasse von „Subprime“-Vermögenswerten schaffen – sogenannte „fossile Subprimes“ – die einer schnellen und destabilisierenden Entwertung unterliegen.

Illustration: Die vorgeschlagene „Loan-to-Value“-Schwelle (ein bekanntes aufsichtsrechtliches Instrument) orientiert sich an dem Anteil fossiler Vermögenswerte, der innerhalb des CO₂-Budgets für einen bestimmten Temperaturanstieg sicher verwertet werden kann.

Die dritte Rechnung: Steuerfinanzierte Rettungspakete

Zusätzlich zur Klimakrise selbst sind hier alle Zutaten für einen perfekten finanziellen Sturm vorhanden. Aber große Banken und Versicherungen sind für unsere Wirtschaft zu wichtig, als dass die Regierungen sie scheitern lassen könnten: Die politischen Entscheidungsträger sind eher bereit, das Geld der Bürger für die Rettung dieser Institute auszugeben, als sie in Konkurs gehen zu lassen und eine weitere Finanzkrise zu riskieren. Diese Finanzinstitute gelten aus Sicht der Aufsichtsbehörden als „systemrelevant“ (too big to fail); sie bringen das Wirtschaftssystem in eine Situation des moralischen Risikos, in der die Steuerzahler durch die übermäßige Risikobereitschaft privater Akteure förmlich in Geiselhaft genommen werden.

Infolgedessen müssen die Bürger zusätzlich zu den direkten Klimaschäden und den nicht versicherten Verlusten möglicherweise ein drittes Mal für die Finanzierung fossiler Energien aufkommen. Diesmal durch die Rettung von systemrelevanten (too-big-to-fail) Finanzinstituten, die nicht auf klimatisch bedingte Risiken vorbereitet sind.

Schutz der Menschen vor systemischen Risiken

Die gute Nachricht ist: Finanzaufsichtsbehörden wissen, wie man moralisches Risiko verringert, und sie haben den Auftrag, sicherzustellen, dass Finanzinstitute den Verlusten standhalten können, die sich aus ihren Risikopositionen ergeben.

Langfristig müssen politische Entscheidungsträger eine strukturelle Reform eine strukturelle Reform der Banken- und Versicherungssektoren vornehmen, um „Moral Hazard“ zu beseitigen und zu verhindern, dass diese Institute überhaupt erst „systemrelevant“ (too big to fail) werden. Bis dies jedoch erreicht ist, besteht der schnellste und wirksamste Weg für die Aufsichtsbehörden zur Bewältigung des wachsenden Klimarisikos darin, ihre aufsichtsrechtlichen Instrumente anzupassen.

Der „quantitative Ansatz“: Mehr Risiken, als irreführende ökonomische Modelle vermuten lassen

Angesichts eines neuen Risikos (wie des Klimarisikos) besteht die erste Reaktion der Aufsichtsbehörden darin, dieses Risiko zu quantifizieren. Dieser Ansatz ermöglicht eine direkte Einbindung der neuen Daten in das bestehende Risikomanagementsystem – einschließlich aufsichtsrechtlicher Stresstests. Die Gemeinschaft der Finanzaufsicht arbeitet bereits intensiv daran, Klimarisiken quantifizierbar zu machen – insbesondere im Rahmen des Network for Greening the Financial System (NGFS), das mit der Entwicklung sogenannter „Klimaszenarien“ begonnen hat. Und es könnte funktionieren… wenn wir das Klimarisiko zuverlässig quantifizieren könnten, aber davon sind wir noch weit entfernt.

Festzuhalten ist, dass das tatsächliche Ausmaß der Klimarisiken für das Finanzsystem noch weitgehend unbekannt ist, da Klimaszenarien die Auswirkungen des Klimawandels in erheblichem Maße unterschätzen. Der Grund dafür ist, dass die Klimaszenarien auf Wirtschaftsmodellen beruhen, die nicht an das Phänomen des Klimawandels angepasst sind und voller willkürlicher Annahmen stecken. Diese Modelle sind nur sehr begrenzt in der Lage, die wirtschaftlichen Auswirkungen des Klimawandels zu erfassen. Im Widerspruch zur Klimawissenschaft berücksichtigen sie keine Kipppunkte – jene Schwellen, deren Überschreiten große und irreversible Klimaveränderungen auslöst, etwa den Anstieg des Meeresspiegels, extreme Wetterereignisse oder tiefgreifende gesellschaftliche Störungen wie Konflikte und Massenmigration. Diese Schwächen werden von den Zentralbanken und Finanzmarktakteuren selbst anerkannt.

- Box erweitern: Wiederkehrende Kritik an den gängigen Wirtschaftsmodellen zum Klimawandel

Im Folgenden werden einige der Kritikpunkte aufgeführt, mit denen sich die gängige ökonomische Modellierung des Klimawandels regelmäßig konfrontiert sieht:

- Da die Auswirkungen des steigenden Meeresspiegels nicht quantifiziert werden können, bleiben sie unberücksichtigt.

- Es existiert keine glaubwürdige Modellierung von Kipppunkten oder von Rückkopplungsmechanismen zwischen Klima und Bruttoinlandsprodukt (BIP).

- Die Zeithorizonte für das Eintreten der Risiken sind zu kurz angesetzt, obwohl die wirtschaftlichen Auswirkungen des Klimawandels – ebenso wie jene der Klimapolitik im Rahmen des Pariser Abkommens – mindestens bis 2050 betrachtet werden müssten.

- Diese Modelle basieren auf der Annahme, dass die Auswirkungen nicht dauerhaft sein werden – sie funktionieren unter der Prämisse eines sogenannten „allgemeinen Gleichgewichts“.

- Sie „schätzen“ die wirtschaftlichen Schäden anhand willkürlicher „quadratischer Schadensfunktionen“ – ein Ansatz, der stark kritisiert wird, da er die Auswirkungen des Klimawandels massiv unterschätzt.

- Sie verwenden willkürliche Abzinsungssätze, um zukünftige Auswirkungen zu quantifizieren.

- In den Modellen wird angenommen, dass alle Akteure allwissend und rational handeln (zum Beispiel würden sich Skigebiete bei globaler Erwärmung einfach in Wassersportunternehmen verwandeln – ganz ohne Auswirkungen auf das Wirtschaftswachstum).

Infolgedessen stehen die Schlussfolgerungen, die politische Entscheidungsträger und Aufsichtsbehörden über die wirtschaftlichen Auswirkungen des Klimawandels ziehen, im Widerspruch zur Klimawissenschaft und sind daher für wirtschaftliche Planung und Finanzaufsicht ungeeignet.

Die Modelle unterschätzen die Kosten des Nichthandelns im Vergleich zu den Kosten rechtzeitiger Maßnahmen erheblich, was zu Selbstzufriedenheit führt und politische Entscheidungsträger davon abhält, konsequent gegen den Klimawandel vorzugehen.

Da die finanziellen Auswirkungen des Klimawandels in Klimaszenarien stark unterschätzt werden, wäre es äußerst riskant,

auf ihrer Grundlage Maßnahmen zu treffen. Optimistische Szenarien, die die Auswirkungen des Klimawandels unterschätzen, bieten weder politischen Entscheidungsträgern noch Finanzinstituten einen Anreiz, entschlossen und rechtzeitig zu handeln. In diesen Modellen ist der Preis für Klimaschutz de facto deutlich höher als die Kosten des Nichthandelns. Da sich Aufsichtsbehörden nicht auf quantitative Szenarien verlassen können, sollten sie qualitative Szenarien heranziehen.

Aber selbst dann – und solange die wirtschaftlichen Auswirkungen des Klimawandels nicht realistisch eingeschätzt werden – fährt das Finanzsystem nicht nur blind, sondern auch ohne Airbags. Es gibt kein Sicherheitsnetz, und die Großbanken sind offensichtlich nicht ausreichend kapitalisiert, um katastrophale Klimaereignisse zu überstehen. Wirtschaftsbehörden und Finanzaufsichtsbehörden können es sich nicht leisten, mit Maßnahmen zu warten, bis verlässliche Daten vorliegen: Es wäre längst zu spät (und womöglich kommen diese Daten nie). Sie müssen jetzt handeln, denn jede weitere Verzögerung erhöht das Risiko und die Wahrscheinlichkeit eines ungeordneten Übergangs. Und der einzig sichere Weg in die Zukunft ist ein vorsorgender Umgang mit dem Klimarisiko.

Der „qualitative Ansatz“: die einzige Möglichkeit, nicht quantifizierbare Risikofaktoren zu integrieren

Die Finanzaufsichtsbehörden setzen seit langem Instrumente ein, um unbekannte Finanzrisiken zu mindern und die Wahrscheinlichkeit zu verringern, dass einzelne Institute ausfallen und das Finanzsystem insgesamt destabilisieren. Sie fordern Banken und Versicherer regelmäßig auf, zusätzliches Eigenkapital aufzubauen, um unerwartete Verluste im Zusammenhang mit den eingegangenen Risiken auffangen zu können. Dies erhöht den Schutz der Institute vor spezifischen, schwer zu quantifizierenden Risiken. So haben die EU-Mitgesetzgeber im Jahr 2024 die Kapitalanforderungen für Bankinvestitionen in Krypto-Assets erhöht – um die Finanzstabilität vor spekulativen Verlusten zu schützen.

Seit der Finanzkrise 2008 und dem Zusammenbruch von Lehman Brothers haben Aufsichtsbehörden zudem erkannt, dass die Betrachtung des Finanzsystems als bloße Summe seiner Teile die historische Tendenz des Systems verkennt, von Boom zu Krise zu pendeln. Die Verstärkungseffekte der Finanzmärkte – bedingt durch ihre Vernetztheit, Herdentriebverhalten und Spillover-Effekte – haben sich als äußerst gefährlich für die Gesamtwirtschaft erwiesen. Heutzutage wird die systemische Dimension der Finanzstabilität berücksichtigt, und Aufsichtsbehörden haben Instrumente entwickelt, um die Gesellschaft vor systemweiten Risiken zu schützen. „Makroprudenzielle Kapitalpuffer” tragen beispielsweise dazu bei, das Finanzsystem vor den Risikopositionen einzelner Banken zu schützen. Sie erhöhen die Verlustabsorptionspuffer der Banken und verhindern den Aufbau systemischer Risiken im Finanzsystem.

Klimabezogene makroprudenzielle Kapitalpuffer: der Weg zu einem geordneten Übergang

Alle diese Instrumente sind bereits verfügbar und können an das Klimarisiko angepasst werden. Angesichts des zunehmenden Klimachaos verfügen Finanzaufsichtsbehörden bereits über mehrere Instrumente, um mit der strukturellen Unterschätzung von Klimarisiken – wie oben beschrieben – umzugehen.

Finance Watch vertritt die Auffassung, dass der effizienteste Weg, um dem Risiko rechtzeitig zu begegnen, in der Einführung von klimabezogenen makroprudenziellen Kapitalpuffern besteht. Die Organisation hat ein solches Instrument für Banken vorgeschlagen, dessen Logik sich auch auf Versicherer übertragen ließe. Der Vorschlag sieht vor, dass Banken für jeden Euro an Exponierung in fossile Vermögenswerte, der über einen Schwellenwert hinausgeht, der für einen sicheren Übergang erforderlich ist, einen zusätzlichen Kapitalpuffer vorhalten müssen.

Illustration: Die vorgeschlagene „Loan-to-Value“-Schwelle (ein bekanntes aufsichtsrechtliches Instrument) orientiert sich an dem Anteil fossiler Vermögenswerte, der innerhalb des CO₂-Budgets für einen bestimmten Temperaturanstieg sicher verwertet werden kann.

Ein solches Instrument fällt eindeutig in den Zuständigkeitsbereich der Aufsichtsbehörden und ihrer gängigen Praxis, ist leicht umsetzbar und kann sofort eingeführt werden. Das allein würde:

- den Aufbau systemischer Risiken durch fossile Finanzierungen verringern und die Verlustabsorptionsfähigkeit der Banken stärken,

- die Exponierung einzelner Banken gegenüber Übergangsrisiken verringern und

- zu einem sicheren Übergang beitragen, bei dem die Finanzmärkte beginnen, klimabedingte Finanzrisiken auf geordnete Weise in die Preisbildung einzubeziehen. Das ist eine wichtige Voraussetzung, um die Kosten für die physischen Klimafolgen und deren Unterversicherung zu senken.

Bankenverbände lobbyieren gegen diesen Vorschlag mit dem Argument, dass eine Erhöhung der Kapitalanforderungen die Kreditvergabe an die Realwirtschaft verringere und das Wirtschaftswachstum beeinträchtige – doch dieses Argument hält einer genaueren Prüfung nicht stand. Wie vom Basler Ausschuss für Bankenaufsicht bekräftigt wurde, vergeben Banken mit höheren Kapitalquoten mehr Kredite, nicht weniger.

Dieser Vorschlag würde dazu beitragen, die Finanzregulierung mit den Klimazielen in Einklang zu bringen, die nächste Finanzkrise zu verhindern und die Steuerzahler in der EU zu schützen. Finance Watch setzt sich bereits für dieses Vorhaben ein: Das gesetzgeberische Fenster ist geöffnet, da derzeit die Überprüfung des makroprudenziellen Rahmens in Europa stattfindet. Doch es braucht eine breitere Mobilisierung, um wirklich etwas zu verändern! Sie können auf unterschiedliche Weise beitragen:

- Wenden Sie sich direkt an uns, wenn Sie unsere diesbezüglichen Bemühungen unterstützen können.

- Teilen Sie diesen Artikel mit interessierten Lesern über LinkedIn, Bluesky oder E-Mail.

- Melden Sie sich für den Newsletter an, um weitere Initiativen zur Finanzreform zu erhalten.

- Unterstützen Sie Finance Watch mit einer Spende.

Die Regeln des Finanzwesens sind nicht in Stein gemeißelt, sondern werden von Menschen gemacht. Es liegt an uns Bürgern, unsere Entscheidungsträger davon zu überzeugen, sie zu ändern.

Pablo Grandjean, Finance Watch