Risque climatique : les citoyens paieront trois fois pour l’impréparation du système financier

Impacts climatiques, refus d’assurance et banques en faillite : la triple facture de la finance fossile pèsera sur chacun d’entre nous. Les autorités financières ont déjà les outils et le mandat : elles doivent agir maintenant pour une transition ordonnée du système financier.

Première facture : les impacts physiques de la finance fossile

Malgré l’Accord de Paris, les gouvernements du monde entier et le système financier échouent à mettre fin au financement des énergies fossiles. Le changement climatique s’accélère, et les destructions dues aux incendies, inondations, sécheresses et autres ouragans atteignent des niveaux que même les scientifiques n’avaient pas anticipés.

Les simples citoyens et leurs familles sont en première ligne. Mais pour les victimes, cette nouvelle normalité de dévastations causées par des événements climatiques extrêmes n’est qu’un début.

Deuxième facture : l’impréparation des assurances

La sous-assurance des dommages climatiques peut faire exploser la facture et se transformer en catastrophe financière pour les victimes. Face à la forte augmentation des coûts des impacts climatiques, une part croissante des ménages voient le prix de leur assurance s’envoler et la couverture de leurs biens se réduire comme peau de chagrin.

Des régions entières deviennent inassurables au fur et à mesure que les compagnies anticipent et refusent d’offrir des contrats d’assurance aux ménages, les laissant à la merci de la multiplication des catastrophes naturelles. Leurs maisons perdent de leur valeur, voire deviennent invendables.

Les premières faillites d’entreprises du fait du risque climatique ont déjà eu lieu et le risque que des compagnies d’assurance ne puissent pas faire face à l’accumulation des coûts des dommages climatiques subis par leurs assurés est réel et transfèrent le coût à leurs clients ou aux pouvoirs publics – autrement dit, aux consommateurs et contribuables.

Interconnectivité et “effet d’amplification à l’échelle du système”

Les assurances ne sont que la partie visible d’un iceberg de risques climatiques. En effet, le secteur bancaire et celui de l’assurance sont fortement interconnectés[1] et l’augmentation vertigineuse des coûts des catastrophes naturelles risque de déborder des assurances vers le secteur bancaire, et de mettre en danger la stabilité financière.

Mais ça va plus loin. L’assurance est indispensable au développement d’un tissu économique résilient. Quand la couverture d’assurance n’est plus disponible ou devient trop chère, les banques arrêtent de prêter et c’est l’activité économique de régions entières qui peut dérailler. La valeur des biens immobiliers chute, les entreprises repoussent les investissements prévus et réduisent leur masse salariale, l’industrie financière se retire et les marchés paniquent. Ce cercle vicieux destructif, que les régulateurs financiers appellent “effet d’amplification à l’échelle du système” (Finance Watch l’appelle un “risque de perturbation”), peut brusquement exposer le système financier entier à des pertes massives[2].

Des “subprimes fossiles” dans le système financier

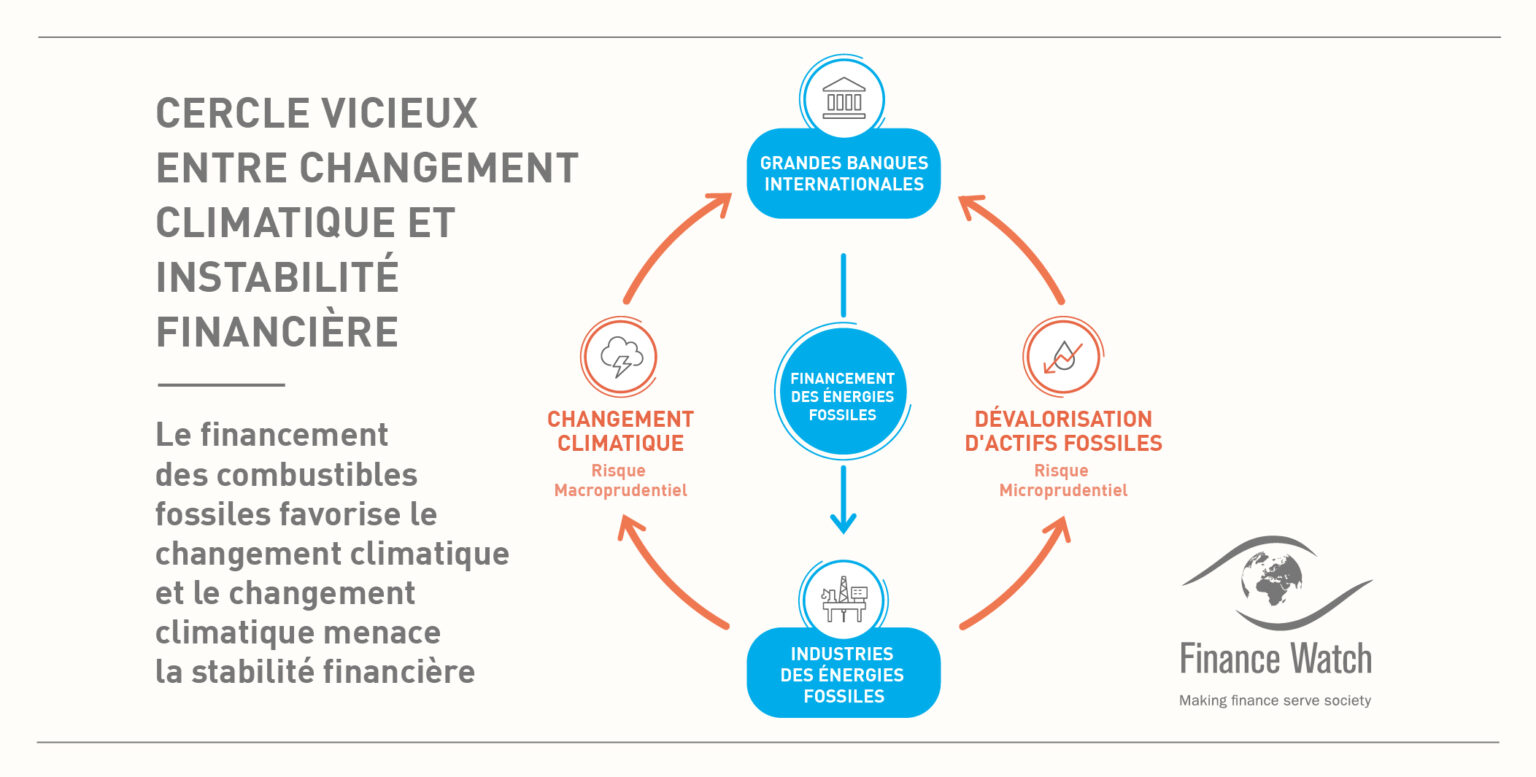

Les banques et les assurances font partie des plus gros financeurs de l’industrie fossile[3] – principale cause du réchauffement climatique en cours. En assurant et en finançant des projets fossiles, elles contribuent à l’accentuation de risques systémiques liés au climat[4] affectant l’ensemble du système financier. Une situation qui crée une dangereuse boucle de rétroaction qui menace la stabilité du système financier.

Dans le même temps, une transition désordonnée vers la “neutralité carbone” est en cours et le monde se détourne péniblement des secteurs intensifs en carbone pour s’orienter vers de nouveaux mix énergétiques. L’imbrication des institutions financières avec l’industrie fossile les expose inévitablement au risque grandissant de dévaluation des actifs liés aux combustibles fossiles[5]. Au cours de cette transition, d’innombrables évolutions politiques, juridiques, technologiques ou de marché pourraient provoquer une réévaluation brutale des actifs fossiles, créant potentiellement une nouvelle catégorie d’actifs “subprimes[6]” – des subprimes fossiles – sujettes à une dévaluation rapide qui déstabiliserait le système.

Illustration : Le cercle vicieux créé par le financement des actifs fossiles par les banques est dangereux pour la stabilité financière.

Troisième facture : quand l’argent public paie l’addition pour le secteur privé

Tous les ingrédients d’un désastre financier sont donc réunis, en plus de la crise climatique en elle-même. Mais les grandes banques et assurances occupent une place trop importante dans notre économie pour que les gouvernements les laissent s’effondrer. Les dirigeants politiques sont plus susceptibles de les sauver, à grand renfort d’argent public, que de les laisser faire faillite et risquer une nouvelle crise financière. Ces institutions financières sont, dans le vocabulaire des régulateurs, “too big to fail”, trop grosses pour faire faillite ; elles placent notre système économique dans une situation d’aléa moral[7], où les contribuables sont pris en otage par l’exposition excessive aux risques des acteurs privés.

Autrement dit, en plus des dommages climatiques directs, des pertes non assurées, les citoyens pourraient devoir payer une fois de plus la facture de la finance fossile. Cette fois-ci, en venant à la rescousse des institutions financières “trop grandes pour faire faillite”, qui ne sont pas préparées au risque climatique.

Protéger les citoyens des risques systémiques

Mais il y a deux bonnes nouvelles. D’abord les autorités de surveillance financière[8] savent comment réduire l’aléa moral. Ensuite, leur mandat inclut de s’assurer que les institutions financières ont les moyens de faire face aux pertes liées à leur exposition aux risques.

Sur le long terme, les responsables politiques doivent réformer structurellement[9] les secteurs de la banque et de l’assurance, pour éliminer l’aléa moral et empêcher ces acteurs de devenir “trop gros pour faire faillite”. Mais d’ici là, la manière la plus rapide et la plus efficace pour les régulateurs financiers de s’attaquer à cette accumulation de risques climatiques, c’est d’adapter leurs outils prudentiels[10].

“L’approche quantitative” : des risques dissimulés par des modèles économiques trompeurs

Face à un nouveau risque (comme le risque climatique), le premier réflexe des autorités de surveillance est de quantifier ce risque. Cette approche permet d’injecter directement les nouvelles données dans le cadre de gestion de risque existant, comme par exemple les tests de résistance[11]. Le monde de la supervision financière s’attelle déjà à quantifier le risque climatique, notamment sous l’égide du Réseau pour le verdissement du système financier[12] (NGFS), qui a déjà commencé à développer des “scénarios climatiques”. Et cette approche aurait pu marcher… si seulement il était possible de quantifier de manière fiable le risque climatique, mais c’est loin d’être le cas.

En effet, l’exposition réelle du système financier aux risques climatiques est encore largement méconnue, car les scénarios climatiques sous-estiment gravement les effets du réchauffement. Pourquoi ? Parce que les scénarios climatiques sont basés sur des modèles économiques qui ne sont pas à même de refléter le phénomène du changement climatique et sont truffés d’hypothèses arbitraires. La capacité de ces modèles à appréhender les impacts économiques du dérèglement climatique est limitée. En contradiction avec la science, ils ne prennent notamment pas en compte les points de bascule – ces seuils qui, une fois franchis, provoquent des changements irréversibles et importants du climat -, l’élévation du niveau des mers, les événements climatiques extrêmes et les perturbations liées à la matérialisation de risques sociaux, comme les conflits et les migrations. Ces lacunes sont reconnues par les banques centrales et les acteurs financiers eux-mêmes.

- Box : Voici les principaux reproches qui sont régulièrement faits à la modélisation actuelle des impacts économiques du réchauffement climatique

- Comme l’impact de la montée du niveau des océans est impossible à quantifier, ce paramètre n’est pas pris en compte.

- Il n’existe pas de modélisation crédible des points de bascule ni de mécanismes de rétroaction entre le climat et le PIB.

- Les horizons de temps, sur lesquels la matérialisation du risque climatique est estimée, sont courts, alors que les impacts économiques du changement climatique (et les effets des politiques climatiques dans le cadre de l’Accord de Paris) doivent être analysés sur une période de temps allant au moins jusqu’en 2050.

- Ces modèles partent du principe que les impacts seront temporaires (ils sont basés sur une hypothèse “d’équilibre général”).

- Ils “évaluent” les pertes économiques par le biais de fonctions de dommages “quadratiques” arbitraires, qui sont vivement critiquées car sous-estimant dramatiquement les conséquences du dérèglement climatique.

- Ils utilisent des taux d’actualisation arbitraires pour valoriser les impacts futurs.

- Dans ces modèles, les agents économiques sont considérés comme omnipotents et rationnels (par exemple, avec le réchauffement, les entreprises du secteur du ski investissent et se transforment pour s’orienter vers les sports aquatiques, sans impact sur la croissance).

Les conclusions que tirent les décideurs politiques et les superviseurs de ces modélisations bancales sur les conséquences économiques du changement climatique, se retrouvent être en contradiction avec la science du climat et donc totalement inappropriées pour guider la planification économique ou la supervision financière.

Ces modèles sous-estiment considérablement le coût de l’inaction ce qui conduit les différents acteurs à se satisfaire de petits pas et dissuadent les décideurs politiques d’agir contre le changement climatique.

Pour creuser ce sujet :

L’impact financier du changement climatique est sérieusement sous-estimé dans les scénarios climatiques. Il serait donc extrêmement risqué[13] de s’appuyer sur leurs résultats pour fonder une quelconque intervention prudentielle. Les scénarios optimistes, qui minimisent les conséquences du réchauffement, n’incitent pas les responsables politiques et les institutions financières à agir rapidement et avec détermination. Dans ces modèles, le coût de la lutte contre le changement climatique est en dépit du bon sens beaucoup plus important que le coût de l’inaction. Comme les superviseurs ne peuvent pas compter sur ces scénarios quantitatifs, ils devraient donc utiliser des scénarios qualitatifs.

Mais, même dans ce cas, et jusqu’à ce que les impacts du dérèglement climatique soient évalués de manière réaliste, le système financier avance à l’aveuglette et sans airbags. En effet, il n’y a pas de filet de sécurité et les grandes banques ne sont clairement pas assez capitalisées pour survivre à des catastrophes climatiques. Les autorités économiques et les régulateurs financiers ne peuvent se permettre d’attendre que des données fiables viennent prouver qu’il est nécessaire d’agir : il sera bien trop tard (et ça pourrait même ne jamais arriver). Ils doivent agir dès aujourd’hui, car tout retard alimente l’accumulation des risques et la probabilité d’une transition chaotique.

La seule manière sûre d’avancer est d’adopter une approche de précaution vis-à-vis du risque climatique.

“L’approche qualitative” : le seul moyen d’intégrer les facteurs de risque non quantifiables

Depuis longtemps, les autorités de surveillance financière ont mis en place des outils pour atténuer les risques financiers inconnus et limiter le risque que des institutions en particulier ne fassent faillite et ne déstabilisent le système financier dans son ensemble. Ils exigent régulièrement des banques et des assurances qu’elles lèvent des fonds propres supplémentaires[14] afin d’être capables d’absorber les pertes inattendues liées aux risques qu’elles prennent. Ces acteurs sont ainsi mieux protégés contre des risques spécifiques, même ceux qui sont difficiles à quantifier. Par exemple, en 2024, les co-législateurs européens ont augmenté les exigences de fonds propres pour les investissements des banques dans les crypto-actifs comme filet de sécurité en cas de perte de valeur de crypto-actifs spéculatifs et préserver la stabilité financière.

Depuis la crise financière de 2008 et la chute de Lehman Brothers, les autorités de régulation ont aussi admis que, considérer le système financier comme la simple somme de ses parties, revient à ignorer la tendance historique du système à passer tout entier de l’euphorie au krach. Les effets d’amplification du système financier, dus à son interconnexion, à un comportement moutonnier et à des effets de bord, se sont révélés très dangereux pour l’économie. Aujourd’hui, la dimension systémique de la stabilité financière est prise en compte et les autorités de surveillance ont mis en place des outils pour protéger la société des risques affectant l’ensemble du système. Les “coussins macroprudentiels” par exemple, contribuent à protéger le système financier des risques pris par une banque. Ils augmentent la capacité d’absorption des pertes et empêchent[15] l’empilement du risque systémique dans le système.

Les coussins macroprudentiels climatiques : la voie d’une transition ordonnée

Tous ces outils existent déjà et peuvent être adaptés au risque climatique. Dans un contexte de chaos climatique croissant, les superviseurs financiers disposent de plusieurs moyens pour remédier à la sous-estimation structurelle des risques climatiques que nous avons décrite.

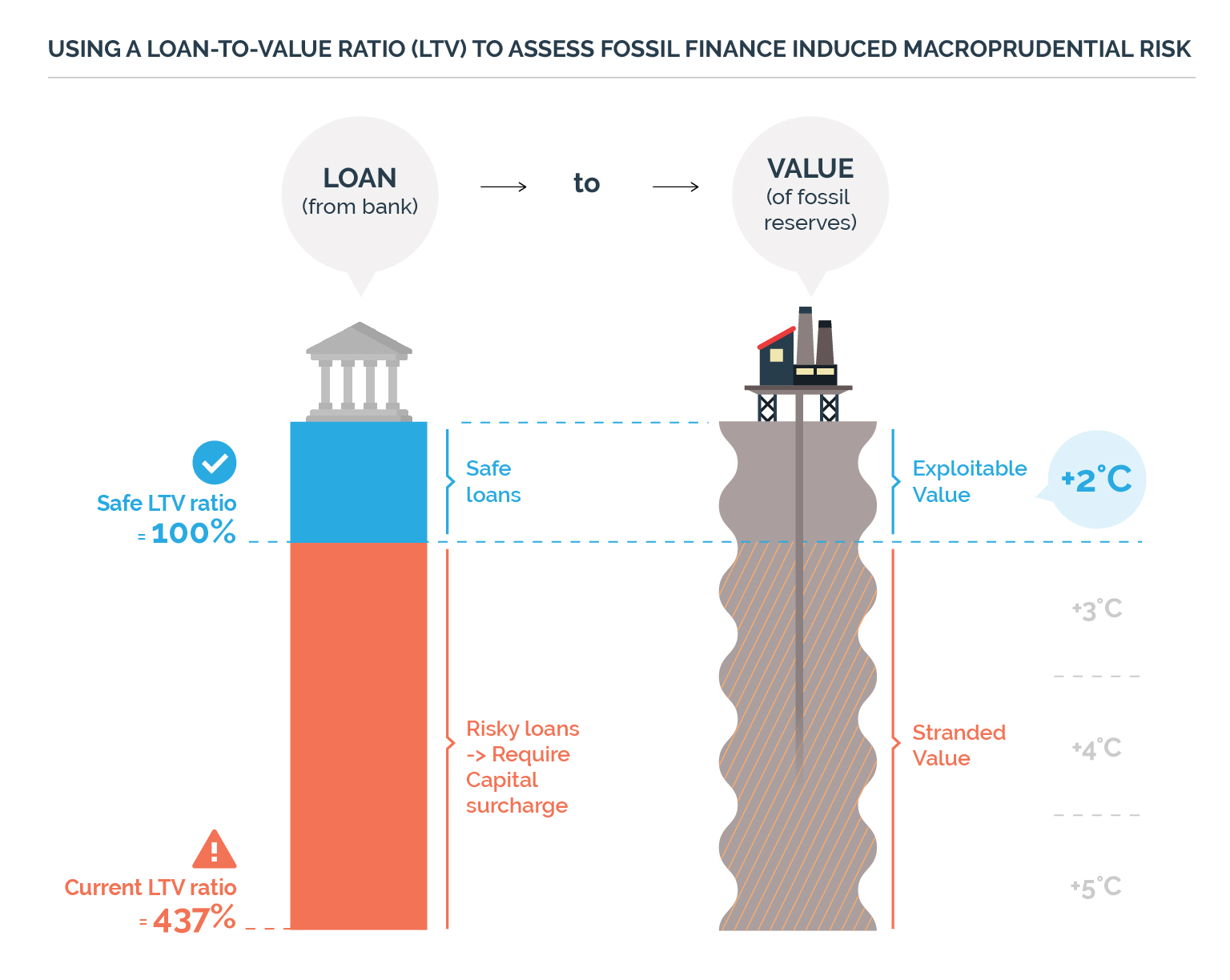

Pour Finance Watch, la manière la plus efficace de faire face au risque climatique est de mettre en place des coussins macroprudentiels climatiques : nous avons déjà proposé une version de ce dispositif pour les banques. Son principe peut être étendu aux compagnies d’assurance. Notre proposition : que les banques aient des réserves additionnelles de capital[16] pour chaque euro exposé à des actifs fossiles, au-delà du seuil nécessaire à une transition ordonnée.

Illustration : Le seuil du ratio « loan to value » (Ce ratio est un outil prudentiel par ailleurs classique) proposé par Finance Watch serait fixé en proportion de la quantité de combustibles fossiles à laquelle une banque est exposée et qui peut être exploitée en toute sécurité dans le cadre du budget carbone pour une augmentation donnée de la température.

Un tel dispositif s’inscrit parfaitement dans le mandat et les usages des autorités de surveillance, est facile à implémenter et peut être mis en place immédiatement. À lui seul, il pourrait :

- Réduire l’empilement du risque systémique lié à la finance fossile et augmenter la capacité des banques à absorber des pertes,

- Réduire l’exposition de chaque banque aux risques de transition,

- Contribuer à une transition ordonnée, dans laquelle les marchés financiers commencent à intégrer un prix sur le risque financier associé au changement climatique – un préalable à la réduction des factures pour les impacts physiques du changement climatique et leur sous-assurance.

Le lobby bancaire s’oppose à cette proposition, prétextant qu’une augmentation des exigences de fonds propres réduirait leurs capacités de financement de l’économie et affecterait la croissance. Mais ces arguments ne tiennent pas la route. Comme l’a réaffirmé le Comité de Bâle sur le contrôle bancaire, les banques avec des niveaux de capital plus élevés accordent plus de prêts, pas moins.

Cette proposition contribuerait à aligner la réglementation financière avec les objectifs climatiques, prévenir la prochaine crise financière et protéger les contribuables européens. Finance Watch est déjà mobilisée pour faire avancer cette proposition : la fenêtre d’opportunité législative est ouverte, car l’UE est en train de revoir son cadre macroprudentiel. Mais une large mobilisation est nécessaire pour faire bouger les choses. Votre mobilisation compte :

- Contactez-nous directement si vous pouvez appuyer notre travail de plaidoyer sur ce sujet.

- Partagez cet article à celles et ceux dans votre entourage qui s’intéressent à ce sujet – ou qui devraient ! – sur LinkedIn, Bluesky ou par e-mail.

- Abonnez-vous à notre newsletter pour recevoir des informations sur d’autres initiatives sur les réformes financières.

- Soutenez Finance Watch en nous faisant un don.

Les règles de la finance ne sont pas gravées dans le marbre mais définies par des gens qui peuvent être convaincus. C’est à nous, citoyens et citoyennes d’en appeler au bon sens de nos responsables politiques.

Pablo Grandjean, Finance Watch

[1] par le biais de prises de participation, de créances et par la fourniture de liquidités et garanties. En savoir plus : https://www.ecb.europa.eu/press/financial-stability-publications/fsr/focus/2016/pdf/ecb~061f29ede7.fsrbox201611_06.pdf ]

[2] En plus de l’exposition des banques à une baisse locale de la valeur des biens immobiliers et des entreprises, et de leur interconnexion au secteur assurantiel à travers des prises de participations et de créances, les banques sont aussi liées aux assureurs par une exposition partagée de leurs actifs. Des difficultés dans le secteur de l’assurance ou de l’économie de toute une région donne lieu à une vente précipitée d’actifs, ce qui fait baisser le prix des actifs détenus par d’autres acteurs financiers, et impacte négativement leur solvabilité.

[3] Les banques et les assureurs comptent parmi les principaux bailleurs de fonds de l’industrie fossile via des souscriptions, investissements et prêts.

Sur l’exposition du secteur assurantiel aux industries fossiles, voir le rapport de Finance Watch « Insuring the uninsurable » (en anglais) https://www.finance-watch.org/policy-portal/sustainable-finance/insuring-the-uninsurable/

Pour les banques, voir le rapport de Finance Watch « A safer transition for fossil banking: Quantifying capital needed to reflect transition risk » (en anglais) https://www.finance-watch.org/policy-portal/sustainable-finance/report-a-safer-transition-for-fossil-banking-quantifying-capital-needed-to-reflect-transition-risk/ et son supplément sur les banques françaises en français https://www.finance-watch.org/leblog/65-mois-de-benefices-des-banques-permettraient-de-proteger-la-societe-francaise-dune-crise-des-subprimes-fossiles/]

[4] La notion de risque systémique est au cœur de la supervision macroprudentielle. Celle-ci vise à renforcer la résistance du système financier aux chocs qui pourraient provoquer l’effondrement d’industries ou d’économies entières. Le changement climatique est désormais largement reconnu comme un risque systémique majeur pour la stabilité financière.

La finance fossile accentue le réchauffement climatique, qui lui-même menace la stabilité financière – créant ainsi un cercle vicieux finance-climat, un “doom loop” en anglais. Un terme que Finance Watch a inventé en 2020 pour appeler une pondération de risque plus importante de l’exposition des banques aux industries fossiles dans les outils prudentiels existants du le Règlement sur les exigences de fonds propres. En savoir plus :

[5] Les “risques de transition” sont les risques financiers liés à une transition vers une économie bas-carbone. Ils comprennent les évolutions politiques, juridiques, technologiques et de marché. Les actifs liés aux énergies fossiles sont particulièrement exposés à ces risques. Les régulateurs financiers reconnaissent désormais largement les risques de transition à tel point que la principale autorité de contrôle des assurances de l’UE préconise d’augmenter les réserves de capital pour les assureurs détenteurs d’actifs fossiles. Lire

[6] Les subprimes sont connues pour avoir contribué à la crise financière de 2007-2008. En savoir plus ici https://fr.wikipedia.org/wiki/Crise_des_subprimes

[7] Quand les acteurs économiques n’ont pas à assumer les conséquences des risques qu’ils prennent (comme la finance fossile), et en transfèrent, de fait, le poids à la société (par le sauvetage public des entreprises concernées), c’est ce que les économistes appellent “aléa moral”. Lire aussi https://www.finance-watch.org/leblog/comment-lalea-moral-permet-de-faire-payer-aux-autres-le-prix-de-nos-propres-prises-de-risques/

C’est le cas des risques pris par les “institutions financières systémiques au niveau international”, dont la liste est régulièrement mise à jour par des autorités financières mondiales comme le Conseil de stabilité financière. En savoir plus :

C’est également le cas d’autres institutions financières importantes, voir le site du Comité européen du risque systémique (ESRB) pour plus d’informations :

https://www.esrb.europa.eu/national_policy/systemically/html/index.fr.html

[8] Les autorités de surveillance financière sont des autorités publiques dont le rôle est de contrôler la mise en œuvre effective de la réglementation financière. Les objectifs de la supervision financière sont, entre autres, de maintenir la confiance dans le système financier, de veiller à la stabilité financière, de protéger les consommateurs de services financiers, de réduire la criminalité financière et de réguler la participation étrangère dans les marchés financiers locaux.

[9] Une réforme structurelle du système financier doit inclure :

– la séparation, dans des entités différentes, des activités de banque commerciale et de celles d’investissement. Lire notre guide : https://www.finance-watch.org/understand-finance/guides/comprendre-la-finance-1-separer-les-megabanques/

– en plus de la séparation des banques, il est nécessaire de mettre en place un régime efficace de redressement et de résolution pour les institutions financières. Lire notre rapport :

https://www.finance-watch.org/wp-content/uploads/2018/09/10YA-FW-report.pdf

– une simplification des règles bancaires de modélisation internes des risques. Lire notre rapport sur les évolutions souhaitables du cadre de Bâle https://www.finance-watch.org/leblog/rapport-levolution-et-les-defis-du-cadre-de-bale-iii/

– une forte régulation du shadow banking (ou “finance de l’ombre”) et de ses interconnexions avec le système bancaire. Lire notre rapport :

https://www.finance-watch.org/wp-content/uploads/2018/09/10YA-FW-report.pdf

[10] Pour protéger la stabilité financière et éviter des séismes comme les crises financières, la supervision financière a créé un certain nombre d’outils que les autorités de surveillance peuvent mobiliser pour s’assurer que les institutions financières gèrent de manière prudente leur santé financière. Ces “exigences prudentielles” incluent des obligations en matière de fonds propres ainsi que des règles de gouvernance et de gestion des risques.

[11] Les tests de résistance ou stress tests consistent, pour les superviseurs financiers, à confronter le bilan des grandes banques et autres institutions avec des scénarios hypothétiques graves mais plausibles (comme les récessions économiques).

Les résultats montrent si les institutions testées ont suffisamment de capitaux propres et de liquidités pour résister à des chocs hypothétiques. Si leurs réserves sont jugées insuffisantes, les autorités de surveillance peuvent ordonner des actions comme une augmentation de capital ou des restrictions sur les dividendes et les rachats d’actions.

[12] Créé en 2017, le Réseau pour le verdissement du système financier (Network for Greening the Financial System) est un réseau de 114 banques centrales et superviseurs financiers dont l’objectif est d’accélérer le développement de la finance verte et élaborer des recommandations sur le rôle des banques centrales face au changement climatique.

[13] Les tests de résistance sont l’outil de prédilection des superviseurs. Mais ils utilisent les mêmes scénarios climatiques dont les lacunes ont été détaillées plus haut, ce qui signifie qu’ils ne constituent pas une approche appropriée pour les risques climatiques. À l’inverse, ils contribuent à donner un faux sentiment de sécurité. Il est certes possible de les améliorer, mais tant qu’ils sont incapables d’estimer de manière fiable le risque climatique, ils ne peuvent remplacer une approche basée sur le principe de précaution.

Pour en savoir plus sur les améliorations à apporter aux scénarios climatiques :

https://carbontracker.org/ngfs-scenarios-and-the-damage-done/

[14] L’insuffisance de fonds propres a été une des causes principales de la crise financière : sous-capitalisées, les banques n’ont pas pu absorber les pertes qu’elles subissaient et ont dû être sauvées par les États. Depuis, les superviseurs financiers ont modestement relevé les niveaux minimaux de capitaux requis, ces niveaux étant, au départ, extrêmement bas.

[15] En particulier, les réserves liées aux risques systémiques visent à éviter l’accumulation de risques là où les actions (décision de prise de risque) d’institutions financières individuelles contribuent de manière disproportionnée à augmenter le risque systémique.

[16] Les réserves de capital des banques protègent les citoyens des crises bancaires. L’insuffisance de fonds propres a été une des causes principales de la crise financière : sous-capitalisées, les banques n’ont pas pu absorber les pertes qu’elles subissaient et ont dû être sauvées par les États. Depuis, les superviseurs financiers ont très légèrement relevé les niveaux minimaux de capitaux requis, ces niveaux étant, au départ, extrêmement bas.

Lire notre guide d’initiation sur les enjeux de la capitalisation des banques : https://www.finance-watch.org/understand-finance/guides/comprendre-la-finance-4-capital-bancaire-la-resurrection-dun-mythe/